Xuất Xứ Hàng Hóa Là Gì? Hướng Dẫn Toàn Diện Về Certificate of Origin Và Quy Định 2024

“Trong thương mại quốc tế, xuất xứ hàng hóa không chỉ là thông tin địa lý đơn thuần mà còn là yếu tố then chốt quyết định thuế quan, ưu đãi thương mại và khả năng cạnh tranh của doanh nghiệp trên thị trường toàn cầu.”

Xuất Xứ Hàng Hóa Là Gì?

Xuất xứ hàng hóa (Country of Origin – COO) là quốc gia hoặc vùng lãnh thổ nơi hàng hóa được sản xuất, chế biến hoặc gia công lần cuối cùng theo các quy định của pháp luật thương mại quốc tế. Khái niệm này đóng vai trò quan trọng trong việc xác định mức thuế nhập khẩu, áp dụng các ưu đãi thuế quan theo hiệp định thương mại tự do (FTA), và tuân thủ các quy định về phòng vệ thương mại.

Theo Tổ chức Thương mại Thế giới (WTO), xuất xứ hàng hóa được phân thành hai loại chính: xuất xứ ưu đãi (Preferential Origin) và xuất xứ không ưu đãi (Non-Preferential Origin). Mỗi loại có tiêu chí xác định và mục đích sử dụng khác nhau trong hoạt động xuất nhập khẩu.

Việc xác định chính xác xuất xứ hàng hóa ảnh hưởng trực tiếp đến 3 yếu tố then chốt: chi phí nhập khẩu (do thuế quan), khả năng tiếp cận thị trường (do hạn ngạch và cấm vận), và uy tín thương hiệu (do nhận thức người tiêu dùng về chất lượng sản phẩm từ các quốc gia khác nhau).

Tại Sao Xuất Xứ Hàng Hóa Quan Trọng Trong Thương Mại Quốc Tế?

Ảnh Hưởng Đến Thuế Quan Và Chi Phí Nhập Khẩu

Xuất xứ hàng hóa quyết định mức thuế nhập khẩu mà doanh nghiệp phải chịu khi đưa sản phẩm vào thị trường nước ngoài. Theo số liệu từ Tổng cục Hải quan Việt Nam năm 2023, các doanh nghiệp xuất khẩu sang EU có C/O EUR.1 hợp lệ được giảm thuế suất từ 5% đến 15% so với hàng hóa không có chứng từ xuất xứ.

Sự chênh lệch về thuế quan này tạo ra lợi thế cạnh tranh đáng kể. Ví dụ, một lô hàng dệt may trị giá 100.000 USD xuất khẩu từ Việt Nam sang EU theo EVFTA có thể tiết kiệm từ 5.000 đến 15.000 USD chi phí thuế, giúp doanh nghiệp đưa ra mức giá cạnh tranh hơn hoặc tăng biên lợi nhuận.

Tiếp Cận Ưu Đãi Thương Mại Từ Các Hiệp Định FTA

Việt Nam hiện là thành viên của 15 hiệp định thương mại tự do hiệp định thương mại tự do, bao gồm CPTPP, EVFTA, RCEP, và AKFTA. Mỗi hiệp định có quy tắc xuất xứ (Rules of Origin – ROO) riêng, yêu cầu hàng hóa phải đáp ứng các tiêu chí về tỷ lệ giá trị gia tăng nội địa (Regional Value Content – RVC) từ 30% đến 65% tùy ngành hàng.

Theo nghiên cứu của Viện Nghiên cứu Quản lý Kinh tế Trung ương (CIEM) năm 2023, doanh nghiệp có C/O hợp lệ tăng 23.7% doanh thu xuất khẩu bình quân so với doanh nghiệp không tận dụng được ưu đãi FTA. Điều này cho thấy tầm quan trọng của việc xác định và chứng minh xuất xứ hàng hóa đúng cách.

Đáp Ứng Yêu Cầu Phòng Vệ Thương Mại Và An Toàn Sản Phẩm

Xuất xứ hàng hóa là căn cứ pháp lý để các quốc gia áp dụng các biện pháp phòng vệ thương mại như thuế chống bán phá giá (anti-dumping), thuế chống trợ cấp (countervailing duty), và biện pháp tự vệ (safeguard measures). Theo báo cáo của WTO năm 2023, có 291 vụ điều tra phòng vệ thương mại trên toàn cầu, trong đó vấn đề xuất xứ là yếu tố tranh chấp chính.

Ngoài ra, nhiều thị trường phát triển như EU, Mỹ, và Nhật Bản yêu cầu ghi rõ xuất xứ trên bao bì sản phẩm để bảo vệ quyền lợi người tiêu dùng và truy xuất nguồn gốc khi xảy ra sự cố về an toàn thực phẩm hoặc chất lượng sản phẩm. Các hệ thống như EU Food Safety System và FDA Traceability Rule của Mỹ đều yêu cầu thông tin xuất xứ minh bạch.

Các Loại Xuất Xứ Hàng Hóa

Xuất Xứ Ưu Đãi (Preferential Origin)

Xuất xứ ưu đãi được xác định theo quy tắc xuất xứ của các hiệp định thương mại tự do, cho phép hàng hóa hưởng thuế suất ưu đãi khi nhập khẩu vào nước thành viên. Ba tiêu chí chính để xác định xuất xứ ưu đãi bao gồm:

- Tiêu chí sản phẩm hoàn toàn có được (Wholly Obtained): Áp dụng cho sản phẩm nông nghiệp, thủy sản, khoáng sản được khai thác, nuôi trồng hoàn toàn tại một quốc gia. Ví dụ, cà phê thu hoạch tại Việt Nam, tôm nuôi trong vùng biển Việt Nam, hoặc dầu khí khai thác từ thềm lục địa Việt Nam đều được coi là có xuất xứ hoàn toàn từ Việt Nam.

- Tiêu chí chuyển đổi mã HS (Change in Tariff Classification – CTC): Yêu cầu nguyên liệu nhập khẩu phải được chế biến, gia công đến mức chuyển đổi sang nhóm mã HS khác (thường là 4 chữ số hoặc 6 chữ số đầu). Theo quy định của CPTPP, một sản phẩm may mặc có mã HS 62 (quần áo dệt thoi) sử dụng vải nhập khẩu có mã HS 52 (vải bông) phải trải qua quá trình may (CTC từ chương 52 sang chương 62) để đủ điều kiện có xuất xứ ưu đãi.

- Tiêu chí tỷ lệ giá trị gia tăng nội địa (Regional Value Content – RVC): Yêu cầu hàng hóa phải có tỷ lệ giá trị được tạo ra tại nước xuất khẩu đạt ngưỡng tối thiểu. EVFTA quy định RVC tối thiểu 45% cho phần lớn sản phẩm công nghiệp, trong khi CPTPP yêu cầu 35% đến 55% tùy ngành hàng. Công thức tính RVC phổ biến là: RVC = [(FOB – VNM) / FOB] × 100%, trong đó FOB là giá trị xuất khẩu và VNM là giá trị nguyên vật liệu không có xuất xứ.

Xuất Xứ Không Ưu Đãi (Non-Preferential Origin)

Xuất xứ không ưu đãi được áp dụng cho mục đích thống kê thương mại, thực thi các biện pháp phòng vệ thương mại, và tuân thủ yêu cầu ghi nhãn. Theo Hiệp định Kyoto sửa đổi của Tổ chức Hải quan Thế giới (WCO), hai tiêu chí chính để xác định xuất xứ không ưu đãi là:

- Tiêu chí hoàn toàn có được: Tương tự xuất xứ ưu đãi, áp dụng cho sản phẩm từ tự nhiên hoặc phế liệu thu gom tại một quốc gia.

- Tiêu chí chuyển đổi đáng kể (Substantial Transformation): Yêu cầu quá trình sản xuất, chế biến tại nước xuất khẩu phải tạo ra sự thay đổi về bản chất, đặc tính hoặc công dụng của sản phẩm. Ví dụ, lắp ráp điện thoại từ linh kiện nhập khẩu được coi là chuyển đổi đáng kể nếu giá trị gia tăng từ quá trình lắp ráp và kiểm tra chất lượng chiếm tỷ trọng đáng kể (thường ≥ 30% tổng giá trị).

Certificate of Origin (C/O) – Giấy Chứng Nhận Xuất Xứ Hàng Hóa

C/O Là Gì Và Vai Trò Của Nó?

Certificate of Origin (C/O) là văn bản pháp lý do cơ quan có thẩm quyền hoặc tổ chức được ủy quyền cấp, chứng nhận quốc gia hoặc vùng lãnh thổ xuất xứ của hàng hóa. C/O là chứng từ bắt buộc trong hồ sơ thông quan hải quan hồ sơ thông quan hải quan tại hầu hết các quốc gia để xác định thuế suất áp dụng.

Theo Thông tư 05/2018/TT-BCT của Bộ Công Thương Việt Nam, C/O có giá trị pháp lý 12 tháng kể từ ngày cấp và phải đáp ứng các yêu cầu về hình thức như con dấu ướt, chữ ký người có thẩm quyền, và thông tin chính xác về hàng hóa, người xuất khẩu, người nhập khẩu.

Các Loại C/O Phổ Biến Tại Việt Nam

Việt Nam hiện cấp 7 loại C/O chính, mỗi loại phục vụ mục đích và thị trường khác nhau:

- C/O Form A: Được cấp theo Hệ thống ưu đãi thuế quan phổ cập (GSP) cho hàng xuất khẩu từ nước đang phát triển sang nước phát triển. Việt Nam hưởng GSP từ 29 quốc gia, bao gồm EU, Nhật Bản, Canada, Thụy Sĩ, Na Uy, với mức ưu đãi thuế từ 30% đến 100% so với thuế suất MFN.

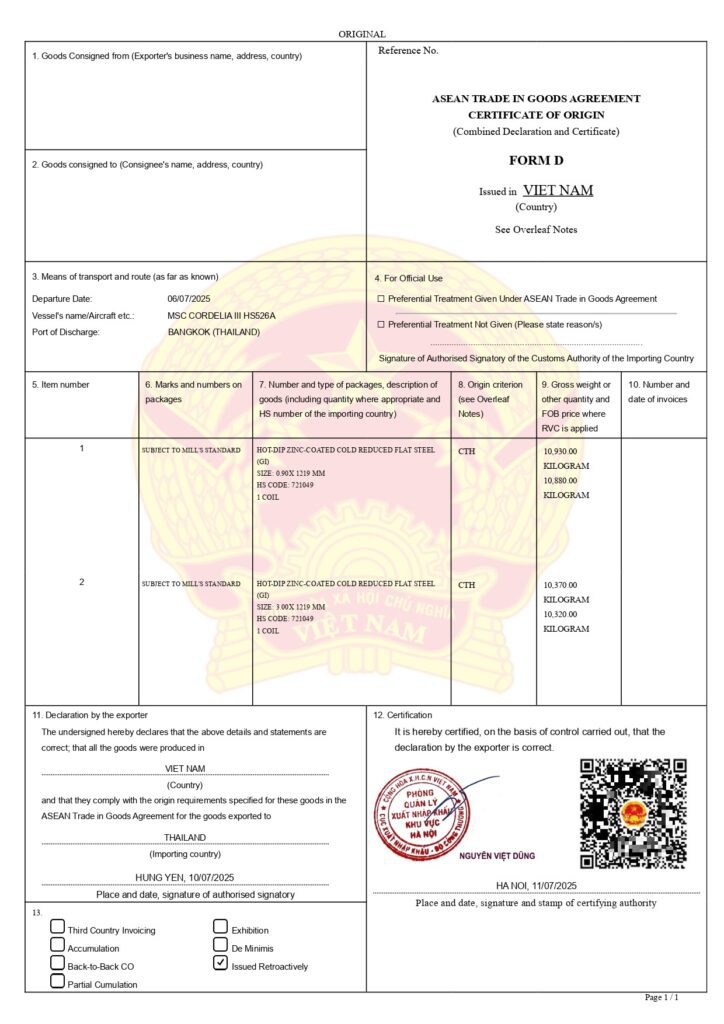

- C/O Form D: Áp dụng cho hàng hóa xuất khẩu trong khối ASEAN theo ATIGA (ASEAN Trade in Goods Agreement). Theo cam kết ATIGA năm 2023, 99.2% dòng thuế trong ASEAN được xóa bỏ hoặc giảm xuống 0% cho hàng có C/O Form D hợp lệ.

- C/O Form E: Dành cho hàng xuất khẩu sang Trung Quốc theo ACFTA (ASEAN-China FTA). Đây là loại C/O quan trọng cho doanh nghiệp Việt Nam vì Trung Quốc là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 66.6 tỷ USD năm 2023 theo Tổng cục Thống kê.

- C/O Form AK: Áp dụng cho hàng xuất khẩu sang Hàn Quốc theo AKFTA và VKFTA (Hiệp định thương mại tự do Việt Nam – Hàn Quốc). Kim ngạch xuất khẩu Việt Nam sang Hàn Quốc đạt 22.7 tỷ USD năm 2023, trong đó hơn 67% lô hàng sử dụng C/O Form AK để hưởng ưu đãi thuế.

- C/O Form AI: Dành cho hàng xuất khẩu sang Ấn Độ theo AIFTA (ASEAN-India FTA). Thuế suất ưu đãi theo C/O Form AI dao động từ 0% đến 15% tùy nhóm hàng, thấp hơn đáng kể so với thuế suất MFN từ 10% đến 40%.

- C/O Form AJ: Áp dụng cho hàng xuất khẩu sang Nhật Bản theo AJCEP (ASEAN-Japan Comprehensive Economic Partnership). Nhật Bản là thị trường có yêu cầu chất lượng và xuất xứ nghiêm ngặt, với tỷ lệ hàng hóa có C/O bị từ chối do không đúng quy tắc xuất xứ lên tới 3.8% theo số liệu Hải quan Nhật năm 2022.

- C/O Form EUR.1 và C/O Form UK: Dành cho hàng xuất khẩu sang EU theo EVFTA và sang Anh theo UKVFTA. Đây là hai thị trường có quy tắc xuất xứ phức tạp nhất với yêu cầu đầy đủ hồ sơ chứng minh như hóa đơn mua nguyên liệu, sổ sách kế toán, và quy trình sản xuất.

Quy Trình Xin Cấp C/O Tại Việt Nam

Doanh nghiệp Việt Nam có thể xin cấp C/O tại 3 cơ quan chính: Phòng Thương mại và Công nghiệp Việt Nam (VCCI), Cục Xuất nhập khẩu thuộc Bộ Công Thương, và Sở Công Thương các tỉnh thành. Từ năm 2020, Việt Nam đã triển khai hệ thống cấp C/O điện tử (e-C/O), rút ngắn thời gian xử lý từ 3-5 ngày xuống còn 0.5-1 ngày làm việc.

Hồ sơ xin cấp C/O bao gồm 6 thành phần chính:

- Tờ khai C/O (theo mẫu quy định của từng loại C/O)

- Hóa đơn thương mại (Commercial Invoice)

- Phiếu đăng ký sản phẩm xuất xứ (nếu chưa đăng ký)

- Tài liệu chứng minh xuất xứ (hóa đơn mua nguyên liệu, C/O của nguyên liệu nhập khẩu, quy trình sản xuất)

- Hợp đồng mua bán hoặc L/C (Letter of Credit)

- Bill of Lading (B/L) hoặc Airway Bill (đối với C/O hậu vận – issued retroactively)

Lệ phí cấp C/O dao động từ 30.000 đến 100.000 VNĐ/bộ tùy loại và cơ quan cấp. C/O điện tử thường rẻ hơn C/O giấy 20-30% và có tính pháp lý tương đương theo Nghị định 52/2018/NĐ-CP về thương mại điện tử.

Vai Trò Của Công Nghệ Trong Xác Minh Xuất Xứ Hàng Hóa

Thách Thức Của Gian Lận Xuất Xứ

Gian lận xuất xứ hàng hóa là vấn đề nghiêm trọng gây thiệt hại hàng tỷ USD cho các quốc gia mỗi năm. Theo báo cáo của Ủy ban châu Âu năm 2023, 8.7% lô hàng nhập khẩu có C/O không chính xác, trong đó 4.2% là gian lận cố ý để trục lợi ưu đãi thuế. Các hình thức gian lận phổ biến bao gồm:

- Kê khai sai xuất xứ (transshipment – chuyển hàng qua nước thứ ba rồi khai báo xuất xứ từ nước đó)

- Làm giả C/O (forged C/O)

- Khai sai tỷ lệ RVC (overstating domestic value content)

- Sử dụng nguyên liệu không đúng xuất xứ khai báo (substitution of materials)

Mỹ đã áp thuế chống gian lận xuất xứ lên tới 400% đối với một số mặt hàng thép và nhôm từ Việt Nam nghi ngờ có xuất xứ từ Trung Quốc nhưng được chuyển qua Việt Nam. Việc này gây thiệt hại nghiêm trọng cho uy tín của doanh nghiệp và nền kinh tế.

iCheckVerify – Giải Pháp Xác Thực Xuất Xứ Bằng Công Nghệ Blockchain

Công nghệ Blockchain và AI đang cách mạng hóa cách thức xác minh xuất xứ hàng hóa. iCheckVerify là nền tảng công nghệ hàng đầu tại Việt Nam cung cấp giải pháp truy xuất nguồn gốc và xác thực xuất xứ hàng hóa minh bạch, bảo mật, và không thể giả mạo.

Hệ thống iCheckVerify hoạt động dựa trên 3 công nghệ lõi:

- Blockchain để lưu trữ dữ liệu bất biến: Mỗi giai đoạn trong chuỗi cung ứng (thu mua nguyên liệu, sản xuất, kiểm tra chất lượng, đóng gói, vận chuyển) được ghi nhận thành các block dữ liệu được mã hóa và liên kết với nhau. Dữ liệu một khi đã ghi trên blockchain không thể xóa hoặc sửa đổi, đảm bảo tính toàn vẹn 100% của thông tin xuất xứ.

- QR Code và NFC Tag để truy xuất nhanh: Mỗi sản phẩm được gắn mã QR hoặc thẻ NFC chứa thông tin chi tiết về xuất xứ nguyên liệu, nhà máy sản xuất, ngày sản xuất, và các chứng nhận (C/O, ISO, HACCP, GlobalGAP). Người tiêu dùng và cơ quan hải quan có thể quét mã để xác minh ngay lập tức trong vòng 3-5 giây.

- AI và Machine Learning để phát hiện bất thường: Hệ thống phân tích dữ liệu lịch sử và nhận diện các pattern bất thường có thể là dấu hiệu gian lận, chẳng hạn như một nhà máy khai báo sản xuất số lượng vượt công suất, hoặc nguyên liệu nhập khẩu không khớp với sản lượng đầu ra.

Theo nghiên cứu của Đại học Kinh tế Quốc dân năm 2023, doanh nghiệp sử dụng hệ thống truy xuất nguồn gốc như iCheckVerify có tỷ lệ C/O bị từ chối giảm 76%, thời gian thông quan giảm 42%, và uy tín thương hiệu tăng 31% so với doanh nghiệp không áp dụng công nghệ.

Ứng Dụng Thực Tế Của iCheckVerify Trong Xuất Khẩu

Nhiều doanh nghiệp xuất khẩu Việt Nam đã triển khai iCheckVerify thành công trong các ngành hàng yêu cầu xác minh xuất xứ chặt chẽ:

- Ngành thủy sản: Các doanh nghiệp xuất khẩu tôm, cá tra sang EU, Mỹ, Nhật sử dụng iCheckVerify để chứng minh toàn bộ chuỗi giá trị từ ao nuôi, nhà máy chế biến, đến xuất khẩu đều tại Việt Nam, đáp ứng yêu cầu IUU (Illegal, Unreported and Unregulated Fishing) của EU.

- Ngành nông sản hữu cơ: Cà phê, gạo hữu cơ xuất khẩu sử dụng iCheckVerify để xác thực vùng trồng, quy trình canh tác không hóa chất, và chứng nhận hữu cơ (USDA Organic, EU Organic), tạo lợi thế giá 20-35% so với sản phẩm thông thường.

- Ngành dệt may: Doanh nghiệp dệt may xuất khẩu theo EVFTA sử dụng iCheckVerify để chứng minh chuỗi sản xuất “từ sợi” (yarn-forward) đáp ứng quy tắc xuất xứ nghiêm ngặt, giúp đạt tỷ lệ chấp nhận C/O 97.8%, cao hơn mức trung bình ngành 11.3%.

Quy Tắc Xuất Xứ Trong Các Hiệp Định FTA Chính

EVFTA – Hiệp Định Thương Mại Tự Do Việt Nam – EU

EVFTA có quy tắc xuất xứ phức tạp nhất trong các FTA mà Việt Nam tham gia, với yêu cầu kép về RVC và CTC đối với nhiều ngành hàng. Theo Product-Specific Rules (PSR) của EVFTA:

- Dệt may: Áp dụng quy tắc “từ sợi trở đi” (yarn-forward), nghĩa là sợi dệt phải có xuất xứ từ Việt Nam hoặc EU, hoặc hàng hóa phải đạt RVC ≥ 45%. Ngành dệt may Việt Nam hiện nhập khẩu 58% nguyên phụ liệu từ Trung Quốc, Hàn Quốc, vì vậy nhiều doanh nghiệp gặp khó khăn trong việc đáp ứng quy tắc này.

- Giày dép: Yêu cầu CTC từ nhóm mã HS khác (không phải chương 64) hoặc RVC ≥ 45%. Da, vải, đế giày nhập khẩu phải được gia công, lắp ráp hoàn chỉnh tại Việt Nam với giá trị gia tăng đủ ngưỡng.

- Thủy sản: Đối với sản phẩm nuôi trồng, phải nuôi từ con giống đến thu hoạch tại Việt Nam. Đối với thủy sản khai thác, tàu cá phải mang cờ Việt Nam và hoạt động trong vùng biển Việt Nam hoặc vùng đánh bắt hợp pháp theo thỏa thuận song phương.

CPTPP – Hiệp Định Đối Tác Toàn Diện Và Tiến Bộ Xuyên Thái Bình Dương

CPTPP áp dụng quy tắc De Minimis cho phép tối đa 10% giá trị nguyên liệu không có xuất xứ (từ ngoài các nước thành viên) mà không ảnh hưởng đến việc đáp ứng quy tắc xuất xứ. Đây là điểm linh hoạt giúp doanh nghiệp dễ dàng tuân thủ hơn EVFTA.

Theo Chương 3 và Chương 4 của CPTPP, 4 phương pháp tính RVC được công nhận:

- Build-down method: RVC = [(FOB – VNM) / FOB] × 100%

- Build-up method: RVC = [VOM / FOB] × 100%

- Focused value method: Áp dụng cho ngành ô tô và điện tử

- Net cost method: RVC = [(NC – VNM) / NC] × 100%

Trong đó, FOB là giá xuất khẩu, VNM là giá trị nguyên liệu không có xuất xứ, VOM là giá trị nguyên liệu có xuất xứ, NC là chi phí thuần không bao gồm lợi nhuận và chi phí tài chính.

RCEP – Hiệp Định Đối Tác Kinh Tế Toàn Diện Khu Vực

RCEP có quy tắc xuất xứ linh hoạt nhất với cơ chế tích lũy xuất xứ (cumulation of origin) cho phép nguyên liệu có xuất xứ từ bất kỳ nước thành viên nào (15 nước ASEAN, Trung Quốc, Nhật Bản, Hàn Quốc, Úc, New Zealand) đều được tính vào RVC.

Theo Phụ lục 3A của RCEP, RVC tối thiểu chỉ 40% cho phần lớn hàng hóa công nghiệp, thấp hơn đáng kể so với 45-55% của EVFTA và CPTPP. Điều này tạo cơ hội lớn cho doanh nghiệp Việt Nam tận dụng chuỗi cung ứng khu vực để đáp ứng yêu cầu xuất xứ.

Theo Viện Nghiên cứu Kinh tế và Chính sách (VEPR), RCEP có thể giúp Việt Nam tăng kim ngạch xuất khẩu 4.9% mỗi năm trong giai đoạn 2023-2030 nhờ lợi thế về quy tắc xuất xứ.

Các Sai Phạm Thường Gặp Liên Quan Đến Xuất Xứ Hàng

Key Takeaways

- Xuất xứ hàng hóa ảnh hưởng trực tiếp đến thuế quan, quyền tiếp cận ưu đãi thương mại và phòng vệ thương mại quốc tế.

- Chứng nhận C/O là tài liệu bắt buộc khi xuất khẩu vào các thị trường FTA, yêu cầu tuân thủ chính xác quy tắc xuất xứ.

- Ứng dụng giải pháp xác thực xuất xứ bằng công nghệ (blockchain, QR code, AI) giúp doanh nghiệp tăng uy tín, giảm rủi ro bị từ chối C/O, vượt qua kiểm tra của hải quan quốc tế.

- Vi phạm quy định xuất xứ có thể khiến doanh nghiệp bị loại khỏi ưu đãi thuế quan, xử phạt, thậm chí cấm xuất khẩu dài hạn.

FAQ

- 1. Khi nào doanh nghiệp buộc phải nộp C/O cho lô hàng xuất khẩu?

Doanh nghiệp buộc phải nộp C/O khi xuất khẩu hàng hóa vào các thị trường yêu cầu ưu đãi thuế quan theo FTA, hoặc khi nước nhập khẩu/quản lý thị trường yêu cầu chứng minh nguồn gốc xuất xứ nhằm phòng vệ thương mại. - 2. C/O điện tử có giá trị pháp lý như C/O giấy không?

Có, theo Nghị định 52/2018/NĐ-CP về thương mại điện tử và các văn bản hướng dẫn, C/O điện tử được chấp nhận tương đương bản giấy tại nhiều thị trường lớn, bao gồm EU, Hàn Quốc, Trung Quốc, Nhật Bản… - 3. Làm sao để doanh nghiệp tự kiểm tra xuất xứ hợp lệ của sản phẩm?

Doanh nghiệp cần xác định sản phẩm xuất khẩu nằm trong phạm vi FTA nào, xem kỹ PSR (Product Specific Rule) và thực hiện đối chiếu tỷ lệ RVC, quy trình sản xuất thực tế cũng như lưu trữ đầy đủ chứng từ mua bán nguyên liệu, hóa đơn, C/O gốc của nguyên liệu nhập khẩu… Có thể sử dụng công cụ xác minh QR, blockchain do bên thứ ba cung cấp như iCheckVerify để chứng minh minh bạch. - 4. Doanh nghiệp có thể xin cấp nhiều loại C/O cho 1 lô hàng không?

Được, nếu lô hàng đáp ứng đồng thời quy tắc xuất xứ của nhiều hiệp định (ví dụ FTA với cả EU và Hàn Quốc), doanh nghiệp có quyền xin nhiều loại C/O (C/O EUR.1, C/O AK…) đối với 1 lô hàng nhưng phải ghi chú rõ ràng và đảm bảo tính trung thực của hồ sơ.